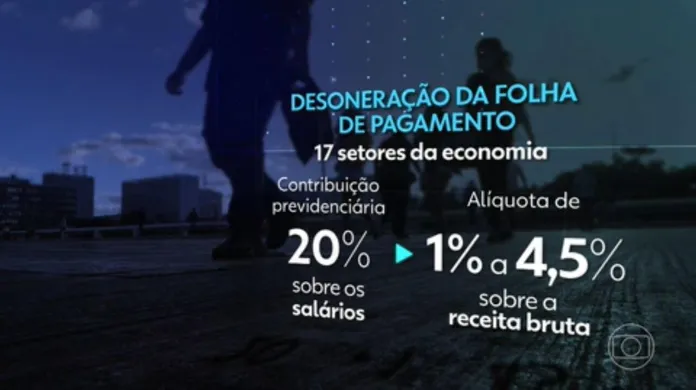

No dia 16/09/2024 foi publicada a Lei nº 14.973/2024, que estabelece o regime de transição da contribuição previdenciária substitutiva sobre a receita bruta (CPRB) para os municípios e para 17 setores da economia: confecção e vestuário; construção civil; call center; comunicação; empresas de construção e obras de infraestrutura; couro; fabricação de veículos e carroçarias; máquinas e equipamentos; proteína animal; têxtil; tecnologia da informação; tecnologia de comunicação; projeto de circuitos integrados; transporte metroferroviário de passageiros; transporte rodoviário coletivo; e transporte rodoviário de cargas.

Para as empresas

Até o final de 2024 ficou estabelecido que será mantida a desoneração da folha de pagamento (pagamento da contribuição previdenciária sobre a receita bruta entre 1% e 4,5%, no lugar da contribuição previdenciária patronal sobre a folha de pagamento, com alíquota de 20% sobre a folha de salários).

Para os anos de 2025 a 2027, além de não haver incidência sobre o 13º salário da contribuição previdenciária sobre a folha de salários, a transição ficará da seguinte forma:

Ano Percentual da alíquota sobre a alíquota da CPRB (artigos 7ºA e 8ºA da Lei nº 12.546/2011) Percentual da alíquota sobre a alíquota de 20% da CPP sobre a folha da Salários – Alíquota de 20% – artigo 22, I e III da Lei nº 8.212/1991 2025 80% 25% 2026 60% 50% 2027 40% 75% 2028 0% 100%

Um ponto importante a ser destacado é que, a partir de 01/01/2025 até 31/12/2027, a empresa que optar por continuar a recolher a contribuição substitutiva (CPRB), deverá firmar termo, comprometendo-se a manter em seus quadros funcionais, ao longo de cada ano-calendário, um quantitativo médio de empregados igual ou superior a 75% do verificado na média do ano-calendário imediatamente anterior. Em caso de descumprimento, deverá ser recolhida a CPP com alíquota de 20% sobre a folha de salários.

Para os municípios

Já em relação aos municípios, também houve uma graduação na reoneração da contribuição previdenciária sobre a folha de salários. Assim, para os municípios menores, de até 156.200 habitantes, a transição da contribuição previdenciária ficou delineada nos seguintes termos:

- 8% até 31/12/2024;

- 12% no ano de 2025;

- 16% em 2026; e

- 20% a partir de 01/01/2027.

Para que esses municípios possam fazer uso das alíquotas reduzidas deverão estar regulares com os tributos federais.

Medidas de compensação da renúncia de receita

Como medida de compensação da reoneração gradativa da folha de salários (período com renúncia de receita tributária), foram instituídas algumas medidas compensatórias como:

1) A possibilidade de atualização do valor de imóveis declarados à Receita Federal para o valor de mercado:

-

- pelas pessoas físicas, tributando a diferença com o imposto de renda com alíquota definitiva de 4%;

- pelas pessoas jurídicas, os bens constantes em seu ativo permanente do delineado em seu balanço patrimonial, e tributar a diferença, com alíquota definitiva do imposto de renda de 6% e da contribuição sobre o lucro líquido de 4%

Em ambos os casos, a regularização deverá ocorrer em até 90 dias da publicação lei em destaque.

2) Até 31/12/2024, aumento de 1% sobre alíquota de PIS e COFINS importação, sobre determinados bens. Haverá redução gradual desse aumento, passando a ser de

-

- 08% do período de 01/01 a 31/12/2025;

- 06% do período de 01/01 a 31/12/2026;

- 04% do período de 01/01 a 31/12/2027;

3) Regularização geral cambial e tributária de bens, com a repatriação de recursos de origem lícita, mantidos no exterior e não declarados ou incorretamente declarados até 31/12/2024;

Aqui também, a regularização deverá ocorrer em até 90 dias da publicação lei em questão.

4) A possibilitação de que a Procuradoria da Fazenda Nacional proponha aos devedores, transações na cobrança da dívida ativa das autarquias e fundações públicas federais, de natureza não tributária, quando houver relevante interesse regulatório, previamente reconhecido por ato do Advogado-geral da União.

5) a possibilidade de adoção de medidas cautelares do Instituto Nacional de Seguridade Social, para evitar irregularidades e fraudes nos pagamentos dos benefícios previdenciários.

6) Os depósitos judiciais em processos encerrados passam a ter o prazo de 2 anos de validade do contrato de depósito, com o prazo de 5 anos para haver a reclamação dos valores, contados do encerramento da conta de depósito. Decorrido o prazo, sem o levantamento, os bens/valores depositados serão recolhidos ao Tesouro Nacional, incorporando-se ao patrimônio nacional.

7) Os recursos esquecidos em contas de depósito, sem qualquer atualização cadastral, na forma da Resolução do Conselho Monetário Nacional nº 4.753/2019, somente poderão ser reclamados junto às instituições depositárias até 30 dias após a publicação da lei em questão. Os saldos não reclamados serão apropriados pelo Tesouro Nacional, que publicará edital com a relação dos valores recolhidos, a instituição depositária, a agência e o número da conta. O prazo para requerer judicialmente o reconhecimento do direito aos depósitos é de 6 meses, contados da publicação do edital mencionado.

Considerações finais

Com as mudanças promovidas pela Lei nº 14.973/2024, tanto as empresas, quantos os municípios, deverão se observar as alterações para evitar riscos de agirem irregularmente e até mesmo recolher valores mais altos do que os devidos. Com isso, é de extrema importância que as organizações planejem suas atividades no cumprimento, seguro, das obrigações fiscais e terem conhecimentos das particularidades, contidas no texto da lei, para estarem em conformidade com a legislação.